Финансовый роман ужасов с элементами комедии.

Ещё в доковидные времена, когда слово «процентная ставка» не вызывало нервный тик, меня регулярно донимал один очень заботливый банк. Назовём его условно "Синьков", чтобы никто не догадался.

Звонили настойчиво и методично:

- Возьмите кредит для бизнеса.

- Ставка от 1%…

Я, человек, "читавший интернет", отвечал:

- Ребята, у вас «один процент» легко мутирует в два. А два - это уже дофига.

Но банк знал секретную технику:

- Мы не можем сказать точную ставку, пока вы не откроете счёт.

Сначала женись - потом, может быть, покажем невесту.

Открыл счёт. Вскоре привезли документы и еще и обычную кредитную карту, как физлицу карту.

После проверили отчётность. И торжественно объявили:

- Вам одобрено! 3% в месяц!

- Процентная ставка?

- Нет. Комиссия.

Ах да, не все понимают разницу...

Процент - это то, что считается от остатка задолженности.

А комиссия - от первоначальной суммы кредита.

На вопрос - какого туя и где обещанные если не один процент, а хотя бы полтора и почему это не процент от остатка долга, а комиссия от первоначальной суммы - менеджер банка, недолго поизвинявшись, сказал - а вы возьмите, второй раз условия будут лучше...

В общем я порезал карту, порвал и выбросил всё бумажное барахло, которое пришло от банка и обещал себе не иметь ничего общего с этой конторой.

Возвращение

Прошли годы. И снова звонок от банка "Синьков" (который уже стал называться С-Банк) с предложением кредита:

- А не хотите ли кредит, у нас для вас спецусловия и т.д. и т.п.

- Пришлите отчётность и выписки по счетам и мы вам всё посчитаем.

Упорно отбиваюсь: да-да, сейчас не могу, а вот на следующей неделе, а лучше в следующем месяце - обязательно пришлю, а еще лучше - в следующем квартале.

И вот приходит СМС:

«Вам одобрен кредит на 1 000 000 ₽ для развития бизнеса»...

И даже не "предварительно одобрен", а именно "одобрен"...

Без документов, без выписки по счету компании и т.д.

Заинтриговало... Чем заслужил такое доверие?

На следующий день звонок...:

Интересуюсь: Ваш банк одобрил моей компании кредит на миллион рублей не видя отчетности?

- Да.

- Какие условия?

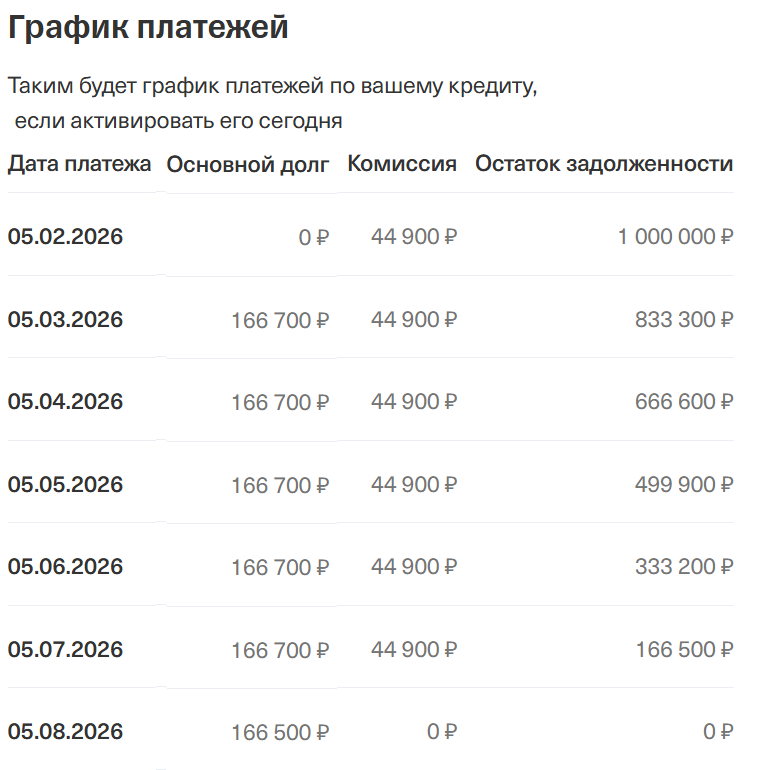

- Всё просто. Берете миллион на шесть месяцев. Каждый месяц возвращаете 166 700 ₽ тела и 44 900 ₽ комиссии.

- Комиссия от остатка?

- Нет. Фиксированная. От первоначальной суммы кредита.

То есть 4,49% в месяц, но не как процент, а как абонентская плата, таже если остаток задолженности - 1 рубль, платить нужно 44900 рублей за пользование этой суммой.

А если бы это был нормальный процент 4,49% в месяц

Если бы ставка 4,49% начислялась на остаток, то за 6 месяцев:

Общая переплата была бы примерно 155 000 ₽

Итого возврат банку ≈ 1 155 000 ₽

Дорого, но логично: долг уменьшается — проценты уменьшаются.

А теперь реальность - комиссия фиксированная, долг уменьшается — значит ставка растёт каждый месяц:

ИИ быстро сделал мне табличку со всеми параметрами кредита:

День выдачи кредита: Банк выдает 1.000.000 руб и... тут же списывает - 44900 руб, (т.е. миллионером можно стать разве что на долю секунды).

1-й месяц: Плата банку - 44900 + 166600, Остаток долга 833.300, реальная процентная ставка 69% годовых;

2-й месяц: Плата банку - 44900 + 166600, Остаток долга 666.600, реальная процентная ставка 88% годовых;

3-й месяц: Плата банку - 44900 + 166600, Остаток долга 499.900, реальная процентная ставка 119% годовых;

4-й месяц: Плата банку - 44900 + 166600, Остаток долга 333.300, реальная процентная ставка 179% годовых;

5-й месяц: Плата банку - 44900 + 166600, Остаток долга 166.500, реальная процентная ставка 354% годовых;

6-й месяц: Плата банку - 166500, Остаток долга 0 руб,

Переплата за 6 месяцев всего 269400... Эффективная годовая ставка - 180%...

за последний месяц — почти треть долга за право попрощаться.

Если перевести только последний период в годовую ставку: 354: годовых - это уровень, где МФО говорят:

«Коллеги, вы нас дискредитируете».

Сказал, что на таких условиях кредит берут с целью его не возвращать.

Но тогда мне нужна сумма в немного больше... хотя бы раз в 500-700... Чтобы потом хватило до окончания срока исковой давности по уголовному делу... :)

И как я был не прав, пессимистично оценивая перспективы российской экономики в условиях международных санкций...

Россия - страна возможностей!!!

Где-нибудь загнивающей Гейропе или США или в Израиле разве берут кредиты под 180% годовых на РАЗВИТИЕ бизнеса, при этом надеясь заработать? Там скучные 5-6%, даже в соседней Беларуси - 13,5%...

А вот взять кредит под 190% и РАЗВИТЬ бизнес - гвозди бы делать из таких бизнесменов!!!

Статистика голосований по странам

Статистика голосований пользователей

Чтобы оставить комментарии, необходимо авторизоваться. За оскорбления и спам - бан.

75 комментариев, показывать

сначала новые

сначала новыесначала старыесначала лучшиеновые - список

"Исковая давность по угловому" делу это как "Срок годности сосиски исчисляется с момента производства кефира".

+0–

ответить

fidel_castro• 07.02.26 11:48🇷🇺

Всю это хрень "Вам одобрен кредит" можно спокойно игнорировать. Я такие сообщения получал 100500 раз.

+2–

ответить

Банк "Синьков" - реальные мошенники. Они у меня давно (более 15 лет) в моём личном чёрном списке.

+1–

ответить

fidel_castro➦wpaulk• 07.02.26 11:42🇷🇺

Он мне набивается в спам куда угодно.

Даже на второй кнопочный телефон или на мэйлы, которыми редко пользуюсь.

Искренне, ваш е-банк (нае-банк, объе-банк, подъе-банк...).

+3–

ответить

Аджио, дизаджио. Предполагаю, что где-то в центре Италии придумали.

+0–

ответить

смотря как считать... если со стороны банка, то 54%.

если со стороны бизнеса в реальности , то больше.

допустим , вы купили товар в Китае- срок поставки 2 месяца. соответственно из этой суммы вычитаете платежи за них, срок реализации еще 1 месяц. теперь посчитайте, сколько Вы реально можете вложить с этого леса. при расширении производства такая же фигня.

я реально не понимаю людей, которые защищают пусть даже 54%. это же за гранью разумного..

+4–

ответить

Бред какой-то написан про годовую ставку.

Автор всерьез считает, что при переплата 270 тыс за полгода при кредите в лям - это 180% эффективной годовой ставки? Математику не изучал?

Ну а то, что этот с такими условиями банк охренел - это ежу понятно.

+3–

ответить

Mr Sinkoff➦alex102• 07.02.26 09:20🇱🇻

Наконец то толковый эксперт по финансам...

Не то, что автор... он по графику подробно расписал, что вы никогда не получаете 1 млн на руки, а сумму за вычетом комиссии - 955.500, через месяц у вас останется сумма на 166700 меньше, через два - на 333.333, через 3 месяца у вас останется всего 1000.000-44500-166700*3=454500 рублей (у банка уже будет 500.100 возвращенного кредита + 4*44500 комиссии).

Но платить вы всё равно будете 44500 в месяц на остаток кредита в 499.900.

Но кому вы будете верить? Своим подлым глазам или честному банку "С-Банк"???

Вы абсолютно правы!!!

Верить нужно банку.

Это именно 54%, и комиссия от полной суммы значительно выгоднее кредитной ставки!!!

p.s. посчитайте, пожалуйста, какая эффективная среднемесячная ставка будет в последний (6й) месяц пользования эти кредитным продуктом, если сумма кредита (остаток) - 166.500 рублей, а комиссия за месяц - 44500 рублей?

напишите сюда результат и разоблачите вранье автора!!!

+0–

ответить

wpaulk➦alex102• 07.02.26 12:53🇷🇺

Специально во избежание спекуляций было введено понятие "эффективная процентная ставка". Эффективная процентная ставка по кредиту - это то, какой реальный процент вы платите с учётом всех комиссий, страховок и прочих выплат, вне зависимости от того, что вам вешает на уши банк.

И да - эффективная ставка считается от реальной суммы задолженности на каждый момент времени.

Посчитайте в данном случае эффективную процентную ставку, и все вопросы отпадут.

+-1–

ответить

wpaulk➦Mr Sinkoff• 07.02.26 12:54🇷🇺

Вы бредите наяву. Видимо, имели в школе двойку по математике, или Вы просто пропагондон от банка.

+-1–

ответить

wpaulk➦alex102• 07.02.26 13:11🇷🇺

Вот к примеру, я пользуюсь "беспроцентной кредитной картой" Сбербанка. Называется она "беспроцентная". Но каждый месяц банк снимает сумму за "страховку". А ещё - комиссию за какое-то информирование. С учётом того, что "страховка" списывается каждый месяц, то в "годовых" получается с учётом суммы этой "страховки", что моя "беспроцентная" карта реально имеет процент 25% годовых. Такая вот "беспроцентная" карта. И это ещё не считая того, что целый ряд операций по карте тарифицируется отдельно. Например, если захочешь снять наличные деньги с этой карты, то там вообще звериный процент.

+0–

ответить

Mr Sinkoff➦wpaulk• 07.02.26 18:04🇱🇻

На графике тоже беспроцентный кредит.

Процентная ставка 0% годовых,

только небольшая ежемесячная комиссия - 1/22 от суммы кредита...

+2–

ответить

С кредитами с аннуитетными платежами всегда так. В данном примере еще божеское соотношение проценты / основной долг. В ипотечных схемах с аннуитетными платежами всё гораздо жёстче - там первые годы выплачиваются копейки по основому долгу и 80-99% тела платежа - проценты.

+0–

ответить

Божеское соотношение - это НОЛЬ процентов по кредиту, потому что во всех "божественных" книгах записано, что ростовщичество (процентная ставка, деньги в рост) - это смертный грех.

+0–

ответить

И дале мы пошли — и страх обнял меня.

Бесенок, под себя поджав свое копыто,

Крутил ростовщика у адского огня.

Горячий капал жир в копченое корыто,

И лопал на огне печеный ростовщик.

А я: «Поведай мне: в сей казни что сокрыто?»

Виргилий мне: «Мой сын, сей казни смысл велик:

Одно стяжание имев всегда в предмете,

Жир должников своих сосал сей злой старик

И их безжалостно крутил на вашем свете».

Тут грешник жареный протяжно возопил:

«О, если б я теперь тонул в холодной Лете!

О, если б зимний дождь мне кожу остудил!

Сто на сто я терплю: процент неимоверный!»

+2–

ответить

Moldovan1➦NPV• 07.02.26 10:23🇩🇪

Совершенно верно. Разница между аннуитетом и простым графиком по процентам огромная. Банкиров учать говорить что это для вашей же заботы - чтобы вы постоянно одну сумму в месяц платили.

+3–

ответить

au3➦Moldovan1• 07.02.26 11:48🇱🇹

Но с ануитетом ты можешь взять бОльший кредит. Выбирать тебе.

+0–

ответить

В охаиваемом тут разными ублюдками СССР можно было просто взять деньги в рассрочку. Без процентов.

+0–

ответить

Moldovan1➦au3• 07.02.26 16:38🇩🇪

Лучше вообще не брать. Я думаю что большинство банков для физлиц ипотеку ничего кроме аннуитета и не предлагают.

+0–

ответить

Mr Sinkoff➦wpaulk• 07.02.26 18:09🇱🇻

="Не давай в рост брату твоему ни серебра, ни хлеба, ни чего-либо другого" - тут только про брата... Остальным не грех...

+1–

ответить

Mr Sinkoff➦au3• 07.02.26 20:53🇱🇻

Поддержу.

Досрочно гасить никто не запрещает хоть с уменьшением срока кредита, хоть с уменьшением суммы.

Но когда на ипотеку денег впритык + нужен ремонт и прочее - лучше аннуитет и выбор более подходящего жилья, чем выбирать худшее но подешевле под обычный кредит (без аннуитета)

+0–

ответить

ABRASIVE➦wpaulk• 08.02.26 10:47🇷🇺

Всё к месту.

Немного "подушню".

Не стесняйтесь добавлять имя автора.

Иначе неуважение к потомку арапа Петра Великого.

+0–

ответить

Во-первых если кредит не нужен, то зачем вторую тратить время на обсуждение его условий с банком? Во-вторых автору бы подтянуть математику за 5 класс средней школы 269 тысяч за полгода при кредите в 1 млн это 54 % годовых, а не 180%, как пишет автор. Ну и в третьих, если нужен кредит, взять его в другом банке? Полную ставку и график выплат с суммами платежа банк обязан указать в договоре. И обычно указывает. Конечно, это не мешает банкам пытаться впаривать "сложные продукты", в которых ставка может быть и 54% годовых. Впрочем, брать эти продукты жизнедеятельности банка никто не заставляет

+11–

ответить

И я о том же - что ставка вовсе не та, что автор расписывает так красочно.

+2–

ответить

Mr Sinkoff➦Bravo• 07.02.26 09:22🇱🇻

Да, согласен с Вами.

Посчитайте, пожалуйста, какая эффективная среднемесячная ставка будет за последний (6й) месяц пользования эти кредитным продуктом, если сумма кредита (остаток) - 166.500 рублей, а комиссия за месяц - 44500 рублей?

напишите сюда результат и разоблачите вранье автора!!!

+1–

ответить

Ну да, они когда-то ввели услугу то ли ссуда, то ли ещё как-то. "Чтобы вам не напрягаться, платите фиксированную сумму ежемесячно за пользование ссудой". Звонит в очередной раз их менеджер: воспользуйтесь, очень выгодные условия. Говорю:

- А вы считали процентную ставку? Если я, допустим, возьму ссуду на 3000 рублей, а отдам через год, какая будет процентная ставка?

- Нет, не считал, но могу запрос посчитать...

- Ну сделайте.

Через час перезванивает:

- Я сделал запрос, процентная ставка получается 266% годовых...

- Ну и как вы считаете, это выгодное предложение?

- Но вы же можете взять ссуду не 3000, а 10000 рублей, тогда процентная ставка будет другая.

- Какая?

- Я могу сделать запрос...

- Не надо делать запрос, я уже посчитал за вас, получится 66% годовых. Это выгодный процент

- Так что, не будете брать ссуду?

Но зато все просто, ничего не надо считать :)

+3–

ответить

Баланс не сходится. За 6 месяцев переплата с 1 млн. руб. 270К (округлено в большую сторону), в годовом выражении это 54%.

Много, но никак не 190%.

Толи попытка черного пиара, то ли просто ошибка в расчетах.

+6–

ответить

Mr Sinkoff➦Bravo• 06.02.26 18:54🇱🇻

Абсолютно верно... При одном условии - если ты пользуешься всей суммой кредита весь срок.

Какой остаток кредита в последние 2 месяца и какая ставка за месяц если сумму комиссии поделить на остаток?

+6–

ответить

Bravo➦Mr Sinkoff• 06.02.26 19:25🇷🇺

Условия договора следующие - комиссия неизменна. И платежи аннуитентные - фиксированные.

Разве что досрочно погасит, тогда ставка снизится по итогу.

+0–

ответить

Mr Sinkoff➦Bravo• 07.02.26 09:28🇱🇻

"За 6 месяцев переплата с 1 млн. руб"

Простите, с какого миллиона? По этому кредиту "на руки" приходит сумма за вычетом комиссии за 1й месяц.

и напомните, какая сумма кредита останется "на руках" через 4 месяца, а какая будет возвращена банку.

+4–

ответить

Обычно, когда берёшь кредит в банке, выигрывает банк. Причём мелочей где тебя могут обставить множество. Вот, например, новая фишка в некоторых американских банках - год = 360 дней. Вроде бы, что такое 5 дней в году, мелочь-же, ~1.5% срока. А банку очень приятно.

Но иногда, очень редко, ты можешь легально нагнуть банк. И тогда появляется тарелочка с голубой каемочкой. И это очень приятно

+5–

ответить

alex102➦yls2• 07.02.26 00:22🇧🇾

Может я и ошибаюсь, но год в 360 дней - это не только в Штатах

+1–

ответить

У вас какие-то странные взаимоотношения с банками: вам не нужен кредит (иначе бы вы активно прорабатывали варианты), но когда вам звоням, вы тратите время и долго и "упорно обиваетесь" , обещая прислать "на следующей неделе"... Когда вам всучают фуфло, вы тратите деньги на бессмысленные созвоны с оператором.... Зачем?

+4–

ответить

tlittle➦Фигли• 06.02.26 18:59🇷🇺

Мне активно не нужен кредит, но если кто-то предложит его под супер выгодные условия с процентом замечательно ниже ключа - возьму с удовольствием.

+0–

ответить

Фигли➦tlittle• 06.02.26 19:04🇩🇪

Вам не кажется, что это взаимоисключающие понятия: "супер выгодные условия" и "они сами предложат"? - у кого супер выгодные условия, тому не надо обзванивать потенциальных лохов, чтобы им что-то втюхать.

+3–

ответить

tlittle➦Фигли• 06.02.26 19:16🇷🇺

Нет, мне не кажется. По крайней мере в моей жизни были такие ситуации, когда поставщики услуг сами звонили делали выгодные предложения. Да вот буквально сегодня пришла СМС от Перекрестка - персональная скидка 30% при покупке от 1500 рублей. Выгодное ли это предложение? Очень выгодное. Воспользуюсь ли я им? Да, воспользуюсь. Сделали ли это предложение они мне сами? Да, сделали. Но были предложения выгоднее.

+3–

ответить

alex102➦tlittle• 07.02.26 00:24🇧🇾

30% скидки при не такой-то уж большой покупке? Ага, верим.

Перекресток что, закладывает 40%-ю прибыль? Мелкий шрифт не читали?

+-2–

ответить

RedRidingHood➦Фигли• 07.02.26 06:22🇺🇸

Ну почему же - иногда бывает.

К примеру банк предлагает открыть кредитку - первые полтора года под 0% и дополнительно дарит 900 если за 3 месяца потратишь 3000.

Так как я в то время у дочки ремонт делал, то предложение было более чем выгодным

+2–

ответить

tlittle➦alex102• 07.02.26 09:28🇷🇺

Эээ... Т.е., ты предлагаешь, что СМС не было? Ну-ну...

И какая мне разница, какую прибыль закладывает перекресток? Я так или иначе буду покупать определенный набор продуктов. По тем же самым ценам. Возможность заплатить на 30% меньше - прекрасное предложение.

+1–

ответить

Mr Sinkoff➦Фигли• 07.02.26 09:31🇱🇻

Мне в 22 году позвонил Сбер, предложил до 5 млн руб. на развитие бизнеса кредит под 11% (программа для малого бизнеса).

И действительно выдали 3 млн, хотя тоже было желание послать их, т.к. ожидал предложений по рынку, который был 22-25%...

+2–

ответить

SV• 06.02.26 15:20🇷🇺

Причём, когда размещаешь средства на депозит, то в лучшем случае ежемесячно банк будет выплачивать проценты, а тело депозита ты получишь назад только в конце. Зато, когда банк выдаёт кредит, то уже с первого платежа хочет получать и проценты, и часть тела кредита!

Как с нашим хитровыдуманным государством - с каждой зарплаты оно сразу требует с работника налог, тогда как в США, к примеру, люди платят налоги сами, и в конце года, а до того момента могут располагать своими заработанными деньгами, да хоть положить их на тот же депозит! Ну разве это не скрытое воровство со стороны государства??

+3–

ответить

kamakama ★➦SV• 06.02.26 16:30🇷🇺

Зато там нет НДС, а есть налог с продаж. Никогда цена на кассе не равна тому, что написано на ценнике))

+4–

ответить

А вы бы хотели, чтобы банк при погашении кредита брал только проценты, но не основную часть? Типа, 29 лет выплачивали ипотеку, в последний год вдруг проблемы на работе, ежемесячный платёж выплачивать не способны - ну банк и выставляет вам иск на полную сумму кредита? Вы, простите, нормальный?

+1–

ответить

Толмач Иероглифов➦kamakama• 06.02.26 20:35🇺🇸

НДС и налог с продаж в США никак не связаны. Там, где нет налога штата, есть налог с продажи, точнее, с покупки, поскольку платит покупатель. Он обязательно указывается на чеке - процент и величина. Но, например, на заправках цена на бензин указывается с включением налога с продажи.

+2–

ответить

Толмач Иероглифов➦SV• 06.02.26 20:40🇺🇸

> в США, к примеру, люди платят налоги сами, и в конце года

Платят сами, но не в конце года, а в следующем году - c февраля до середины апреля:

Налоговое управление США объявило официальной датой начала налогового сезона 2026 года понедельник, 26 января. Именно в этот день агентство приступило к обработке налоговых деклараций за 2025 налоговый год.

Последним днем для своевременной подачи налоговых деклараций в 2026 году будет 15 апреля.

https://www.nerdwallet.com/taxes/learn/when-is-tax-season-start-date-how-early-you-can-file

+4–

ответить

Думаю, что вы увлеклись несколько, поэтому допустили ошибку.

Физлица в США платят: федеральный налог , налог штата, соцобеспечение, мед.страховка.

При этом федеральный подоходный налог (это от 10 до 37%) и налог на соцобеспечение (6,2% для наемных) платит работодатель.

Кстати, при среднемесячном доходе в 4500 долларов федеральный налог составляет 20-22%.

+1–

ответить

alex102➦kamakama• 07.02.26 00:39🇧🇾

Причем налог с продаж может быть пострашнее , чем НДС. Если вы что-то купите для того, чтобы потом продать, то конечный покупатель - получается - заплатит двойной налог с продаж

+3–

ответить

RedRidingHood➦SV• 07.02.26 06:29🇺🇸

люди платят налоги сами если самозанятые - форма 1099, а у несамозанятых именно с каждой зарплаты и вычитают - форма w2

+0–

ответить

Mr Sinkoff➦alex102• 07.02.26 09:33🇱🇻

4500-20%=3600 в месяц - 1000 за аренду жилья - остается только на еду и кредит за машину...

+0–

ответить

kamakama ★➦Толмач Иероглифов• 07.02.26 11:55🇷🇺

Ну а я про что? на ценнике написано 3 доллара, в кассу я заплачу 3-20 или сколько там. Мне, как покупателю, не очень интересно, что написано в чеке, а столько, сколько я заплачу

+0–

ответить

Это не "наше" хитровыдуманное государство. Это в любом государстве. Кстати, напомню, что банковская система вообще существует как бы "вне" любого государства, сама по себе. Так что не надо катить бочку на государство, оно в данном случае ни при чём.

+-1–

ответить

Толмач Иероглифов➦kamakama• 07.02.26 15:45🇺🇸

Вам, как покупателю, должно быть интересно, на что пойдут ваши денежки. Так вот, 3 доллара пойдут продавцу, а 20 центов - штату.

+0–

ответить

kamakama ★➦Толмач Иероглифов• 07.02.26 21:30🇷🇺

Ну допустим я это знаю и что дальше? Смена штата, смена власти в штате?

+-1–

ответить

"Если бы ставка 4,49% начислялась на остаток, то за 6 месяцев: Общая переплата была бы примерно 155 000 ₽"

"Переплата за 6 месяцев всего 269400... Эффективная годовая ставка - 180%..."

А это как за 1000000 за пол года 269400 получается ставка 180%?

155круб - это 4,49%, а 269,4круб - почему-то 180%

+2–

ответить

Переплата и реальный процент по кредиту- разные показатели кредита. Ваша логика была бы верной, если бы он 6 месяцев использовал 1 млн, а в конце срока вернул бы 1.27 млн. Но здесь аннуитетная схема выплат. Реальная % ставка по кредиту всегда считается от суммы остаточной задолженности, и в аннуитетной схеме она безбожно растёт к концу выплат. Не знаю как сейчас, а лет 10-15 назад многие банки давали ипотечные кредиты с дифференцированными выплатами по %. Платишь в январе, условно, 100 тыс в счет основного долга, выплаты по % пересчитываются и в феврале сумму по % платишь уже меньше.

+0–

ответить

PM• 06.02.26 13:57🇷🇺

Автор врёт - приравнивает кредит быдлу, не умеющему считать, и бизнесу. Бизнесу дают по ключу плюс пара процентов, быдлу с никаким рейтингом - автору, с учётом всех рисков.

+1–

ответить

Самое главное - здесь намеренно искажена ставка годовая. Она 54%, но никак не 190%.

+7–

ответить

Папазогло➦Bravo• 06.02.26 18:12🇷🇺

А чего еще ждать от врага, который постоянно тут подобное набрасывает?

+2–

ответить

Mr Sinkoff➦PM• 06.02.26 19:01🇱🇻

Т.е. если тебе придет спам в виде СМС с предложением кредита по драконовским ставкам от любого российского банка или МФО - то ты автоматически становишься быдлом?

+1–

ответить

Bravo➦Mr Sinkoff• 06.02.26 19:27🇷🇺

Есть понятие ПСК - полная стоимость кредита. Банкиры пытаются впихнуть туда страховки, комиссии, уведомление и прочее.

Если брать чистый кредит, без доп.услуг, переплата, как правило, в разы меньше.

+2–

ответить

Mr Sinkoff➦Bravo• 06.02.26 19:36🇱🇻

Вы правы!!!

Это тупой автор будет доказывать, что если взять в руки калькулятор и пересчитать по формуле эффективной процентной ставки...

Он будет доказывать, что 54% это если ты всё время пользуешься всей суммой кредита, а с таким графиком ты ей пользуешься ровно никогда и нисколько...

Еще он может доказывать что средний долг (остаток по кредиту) за полгода (955.500+0)/2=477.750, т.е. переплата в 269.000 должна считаться не с 1 миллиона, а от этой суммы, что дает 56,3% за полгода...

Но вы ему не верьте. На самом деле эта еврейская морда просто не хочет, чтобы брали выгодные кредиты на развитие бизнеса!!!

Берешь миллион на месяц, покупаешь товар, продаешь с наценкой 30% и через месяц возвращаешь. Наценка 300.000, банку 44500, на руках останется 255500рублей!!!

Это охуенно выгодный кредит, нужно брать!!!

+3–

ответить

Mr Sinkoff➦Папазогло• 06.02.26 19:39🇱🇻

Так делайте на зло врагу, берите побольше кредитов на развитие, развивайте бизнес, платите налоги и наступит в России всеобщее счастье и благоденствие.

+2–

ответить

Bravo➦Mr Sinkoff• 06.02.26 20:20🇷🇺

Как правило, конечная наценка к себестоимости около 100%.

Что касается кредита, дискуссий по ставке - взял 1 млн., сроком на 6 месяцев, в месяц отдавать банку 211 600 руб. Итого сумма к возврату, если не будет досрочного погашения равна 1 269 600 руб.

Переплата 269 600 руб., или 26,96% (53,92% годовых).

+0–

ответить

PM➦Mr Sinkoff• 06.02.26 23:23🇷🇺

Подколол... Если всерьез будешь брать кредиты по ставкам, так сильно от ключа отличающимся, то становишься, да.

+0–

ответить

Mr Sinkoff➦PM• 07.02.26 09:38🇱🇻

не вижу чтобы автор написал, что он взял этот кредит...

Кстати, разве статус быдла не присваивается вместе со штампом о гражданстве в свидетельство о рождении, если только это не ребенок большого чиновника или миллиардера.

+1–

ответить

Mr Sinkoff➦Bravo• 07.02.26 17:24🇱🇻

Так это чистый кредит. Там только комиссия... Т.к. нет процентов - можно сказать, что он беспроцентный... С относительно небольшой (в 22 раза меньше кредита) ежемесячной комиссией...

одним словом: "хорошие сапоги, нужно брать".

+1–

ответить

Калькулятор лучший друг коммерсанта. Но чтоб комиссия за платеж, да еще и внутри себя, а не межбанк, да еще и фикс такого размера - это перебор, да

+7–

ответить

Хренонимус ★➦kamakama• 06.02.26 17:02🇱🇻

У нас одно время, когда конторы быстрых кредитов в край охренели, приняли закон, что штрафные проценты не могут превышать основной долг.

После этого конторы сделали фиксированные комиссии за любое действие и конские штрафы за просрочку. Парниша работал. Занял 200Евр, через год уже 1кЕвр был должен. Дурной, молодой.

+2–

ответить

Mr Sinkoff➦Хренонимус• 06.02.26 19:41🇱🇻

Если бы они давали такие суммы, чтобы можно было до конца жизни жить в теплой азиатской стране без необходимости менять имя фамилию и пол, то желающих был бы вагон и тележка...

+1–

ответить

Хренонимус ★➦Mr Sinkoff• 07.02.26 09:10🇱🇻

Так и так желающих было вагон и тележка. "Ну что там: сотню-другую до зарплаты перехватить. Завтра отдам." (Каневский, ваш выход)

У меня строители работали, там на через одного инкассо за быстрые кредиты висит...

Но это так, лирика.

+1–

ответить